Ecco come sono andate le principali asset class finanziarie alla luce dei principali avvenimenti accaduti nel mese appena trascorso

Gli eventi cardine del mese di marzo si possono ricondurre a due punti focali: il primo rialzo dei tassi della FED del 2017 e l’avvio ufficiale della procedura della Brexit. Dagli Stati Uniti, a seguito dei positivi dati macroeconomici rilasciati in questi primi mesi dell’anno, sono state confermate le attese per il primo (dei tre attesi in totale) rialzo dei tassi di riferimento della Banca Centrale: dall’intervallo 0.5%-0.75%, all’attuale 0.75%-1%. Dalla Gran Bretagna, invece, è arrivata la richiesta ufficiale al Consiglio Europeo da parte del Premier Theresa May di attuare l’articolo 50 del Trattato di Lisbona, che permette di avviare i negoziati relativi alla Brexit. Questi, salvo complicazioni e in caso di esito positivo, dovrebbero portare il popolo britannico fuori dall’Unione Europea entro il marzo del 2019.

La Cina rallenta la sua corsa. Di contorno ai due principali eventi occorre segnalare il rallentamento del gigante asiatico: la Cina, infatti, stando alle stime del Governo, crescerà per l’anno in corso al ritmo del 6.5%, ai minimi dal 1990. A determinare questa frenata troviamo da un lato l’incalzante ascesa di politiche protezionistiche dei principali partner commerciali, dall’altro una scelta del Governo di incentrarsi maggiormente sul risveglio della domanda interna del Paese. Tuttavia l’economia mondiale non dovrebbe risentirne: stando alle aspettative del Fondo Monetario Internazionale, è attesa una crescita del 3,4% per il 2017, in crescita dal 3,1% dello scorso anno.

La BCE continua il QE aspettando le elezioni francesi. Nell’Eurozona la BCE prosegue a ritmo ridotto gli acquisti del Quantitative Easing (dagli 80 miliardi di euro mensili agli attuali 60 miliardi di euro), ribadendo la volontà di estendere la durata del programma (se necessario) e confermando l’irreversibilità dell’euro, di fronte al populismo che inizia ad accusare le prime battute d’arresto. Infatti con le elezioni Olandesi è stato scongiurato il primo ostacolo per l’Europa, dove il partito euroscettico non ha prevalso. Ora le attese sono per le prossime elezioni in Francia, dove tuttavia, dagli esiti del primo dibattito televisivo, ha prevalso il partito “pro-Europa”.

Mese di dati contrastanti per l’Italia. Valori positivi arrivano dal mercato del lavoro, dove il tasso di disoccupazione scende all’11.5%, insieme al tasso di disoccupazione giovanile al 35.2%, ai minimi dal 2012. È stata anche rivista al rialzo la stima di crescita del Pil destagionalizzato di fine 2016, pari a +1%, rispetto al precedente 0.8%, insieme al trend positivo per il settore manifatturiero e una maggiore fiducia nell’andamento dell’economia da parte anche dei consumatori, oltre che del settore industriale. In linea con la zona Euro aumenta l’inflazione, che su base annua si porta all’1.6%. Note dolenti sono le cadute degli ordinativi e del fatturato industriale rispetto al mese di febbraio, l’aumento dell’evasione fiscale e contributiva per un valore di circa 110 miliardi di euro all’anno. Le retribuzioni salariali non seguono il passo dell’inflazione, crescendo solamente dello 0.5% su base annua. Negativo anche il dato della produzione industriale, in caduta dello 0.5% rispetto al gennaio 2016.

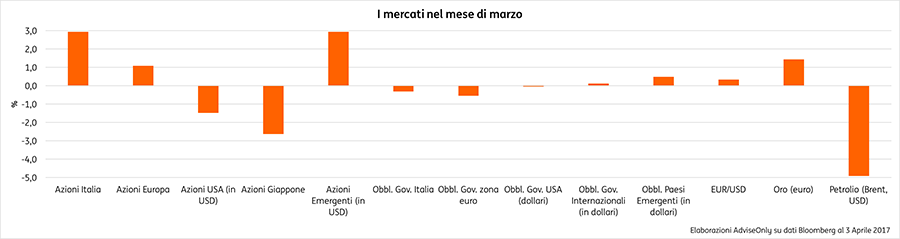

Italia prima della classe nel mercato azionario. La miglior performance del mese di marzo tra le asset class scelte nel grafico sottostante, è stata registrata dall’azionario italiano che, spinto dalla ripresa del settore bancario, ha chiuso il mese in rialzo di quasi il 3%, recuperando ampiamente le perdite di inizio anno. Sul fronte valutario l’euro si è rafforzato sul dollaro Usa, anche grazie ai risultati incoraggianti delle elezioni olandesi e dei sondaggi per le prossime in Francia, insieme alla rinnovata dichiarazione di irreversibilità della moneta unica da parte della BCE.

Sui mercati scendono USA, Giappone e petrolio. Osservando il mercato, rispetto al mese di febbraio, spiccano le negative performance dell’azionario del Giappone e degli Stati Uniti, dove aumentano i timori sull’effettiva riuscita della riforma fiscale promessa da Trump. Da segnalare anche il crollo dell’oro nero: il petrolio, infatti, risente dell’eccesso di scorte, a seguito di un picco di produzione tra lo scorso dicembre e gennaio. L’attesa ora è per la prossima riunione dell’Opec che si terrà il 25 maggio a Vienna. La richiesta della maggior parte dei paesi partecipanti dovrebbe essere un prolungamento del taglio della produzione di ulteriori sei mesi, in modo da riequilibrare il mercato della materia prima.

Ad aprile occhi puntati sulle elezioni francesi. Il mese di aprile sarà concentrato verso la prima tornata elettorale delle presidenziali francesi, dove il partito euroscettico di Marine Le Pen può causare qualche preoccupazione ai mercati. Ulteriori indicazioni sulla politica monetaria dell’Eurozona arriveranno dalla riunione della BCE di fine mese, dove si avranno notizie relative alle aspettative di inflazione, fattori determinati per il “timing” di chiusura del quantitative easing in corso.

Per poter visualizzare i commenti devi accettare i cookie facoltativi, clicca qui per cambiare le tue impostazioni sui cookie.