Alcuni Governi europei stanno emettendo delle obbligazioni con scadenze lunghe, fino a un secolo. Ecco come funzionano e quando ha senso scegliere questa asset class?

Dopo aver introdotto le obbligazioni, spiegando il legame con i tassi d’interesse e la curva dei tassi, focalizziamoci su quella che sembra essere l’ultima moda dei governi europei: emettere delle obbligazioni con scadenza “secolare”, con l’obiettivo di finanziarsi nel lungo periodo approfittando dell’attuale basso costo del denaro.

Obbligazioni a 100 anni, una panoramica. Anche se l’asset class è più adatta per investitori istituzionali (es: assicurazioni), può capitare che queste obbligazioni attraggano anche l’attenzione di risparmiatori, specialmente quando offrono dei rendimenti nominali positivi rispetto allo scenario attuale:

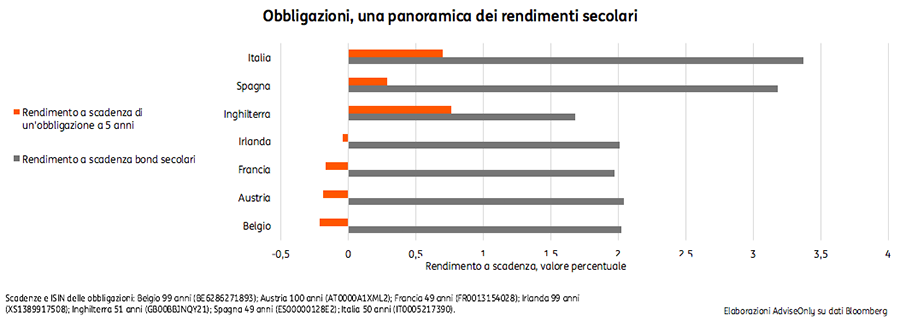

Il grafico mostra, per i principali Paesi europei, il confronto tra il rendimento a scadenza (chiamato anche in gergo tecnico Yield to maturity – YTM) delle obbligazioni “secolari” (barra grigia) rispetto al rendimento, dello stesso emittente, ma con una scadenza di 5 anni (barra arancione). Dall’analisi del grafico si nota che, in generale, spingendosi su una scadenza molto lunga, il campo obbligazionario offre effettivamente un premio nominale positivo; cosa invece non sempre vera per una scadenza “più breve”. Molti governi, a oggi, presentano ancora dei rendimenti a 5 anni negativi (Francia, Irlanda, Belgio e Austria) o comunque poco appetibili e sotto l’1% (Italia, Spagna, Inghilterra).

L’esempio austriaco e italiano. L’obbligazione con scadenza maggiore, tra quelle analizzate è quella emessa dal Governo austriaco che scadrà nel lontano 2117 e un rendimento a scadenza poco superiore al 2%; un valore del tutto impensabile per gli investitori obbligazionari di qualche decennio fa, ma nel panorama obbligazionario attuale è comunque superiore a un bond generico austriaco a 5 anni, che si presenta con rendimento negativo (-0,19%). Prendendo come esempio l’Italia, il nuovo BTP 2067, con scadenza 50 anni ha un rendimento di quasi il 3,5%, rispetto allo 0,7% offerto da un BTP a 5 anni. Possiamo concludere che sulle scadenze lunghe, il rendimento nominale c’è, ma questo non deve escluderci dall’analizzare le componenti legate al rischio.

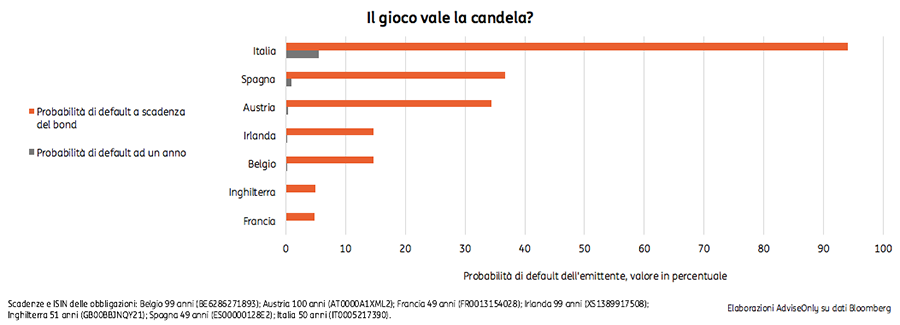

Obbligazioni secolari: ne vale davvero la pena? Supponiamo di voler comprare un’obbligazione con scadenza molto lunga e di portarla fino a scadenza, operando di fatto come un cassettista. In questo caso, il principale rischio a cui si andrebbe incontro è che l’emittente fallisca durante la vita dell’obbligazione, bisogna a tal proposito avere un’idea della probabilità di default futura degli stati, che ad oggi si presenta così:

Il grafico presenta per ogni Governo, sia la probabilità di default a un anno sia quella che dura fino a durata dell’obbligazione. A un anno, quasi tutti i Governi sembrano essere capaci di restituire la somma; lo scenario su periodi molto lunghi lascia più a desiderare. In mezzo secolo, a oggi, la probabilità di default per l’Italia è superiore al 90%, per Austria e Spagna parliamo comunque di valori superiori al 35%, questo per far capire che in un lasso di tempo così lungo, potrebbe succedere davvero di tutto.

Accorgimenti per un investitore. Sebbene il mercato dei bond abbia, per scadenze di 5 anni, dei rendimenti bassi o nulli al momento, l’investitore non deve farsi affascinare da rendimenti appetibili spingendosi nel lungo periodo, perché i rischi sono piuttosto elevati. Piuttosto, sarebbe meglio investire in un fondo comune o un fondo obbligazionario ben diversificato, in quanto, con una scadenza minore, si riuscirebbe comunque ad avere una potenzialità di rendimento simile se non superiore.

Per poter visualizzare i commenti devi accettare i cookie facoltativi, clicca qui per cambiare le tue impostazioni sui cookie.