Il ministero dell’Economia della locomotiva europea – la Germania – ha rivisto al ribasso le stime sul PIL 2019. L’Italia è in recessione tecnica. A Londra si fa sempre più concreto lo scenario “hard Brexit”

Stati Uniti-Cina, accordo più vicino? Su questo fronte, gennaio è stato il mese della non-notizia. Nel senso che non sono arrivate comunicazioni ufficiali, ma le sensazioni positive – non ufficiali – che si sono avute sul confronto in corso hanno comunque fatto bene all’umore degli investitori.

A Pechino peggiora la bilancia commerciale. Dati alla mano, abbiamo intanto saputo che la bilancia commerciale cinese di dicembre è stata peggiore delle attese, con import ed export in diminuzione anno su anno rispettivamente del -7,6% e del -4,4%. In forte diminuzione le esportazioni verso gli USA, mentre hanno tenuto quelle verso gli emergenti. La banca centrale cinese è intervenuta con nuove immissioni di liquidità a sostegno delle imprese.

Meno crescita e più deficit. E la People’s Bank of China non è stata la sola a muoversi. Di fronte a una crescita attesa al tasso più contenuto dal 2009, il ministero delle Finanze cinese ha fatto sapere che intende presentare al Congresso Nazionale del Popolo, a marzo, la proposta di un piccolo ritocco al rialzo del deficit di bilancio per quest’anno, nell’ottica di supportare l’economia ma tenendo sotto controllo il debito. L’obiettivo di deficit/PIL sarebbe quindi del 2,8%, a fronte del 2,6% del 2018.

Breve pausa per lo shutdown USA. Nell’ultima decade di gennaio, Democratici e Repubblicani hanno trovato un accordo per mettere in pausa lo shutdown scattato alla mezzanotte del 21 dicembre. Le attività amministrative sono dunque ripartite. Ma solo momentaneamente: in assenza di una più ampia intesa sul bilancio, il blocco riprenderà il 15 febbraio. Il presidente Trump insiste in particolare sui 5 miliardi di dollari per realizzare il muro al confine con il Messico.

Aggiornamenti macro dagli States. Tra gli effetti dello shutdown c’è stata la mancata diffusione di alcuni dati macro elaborati dagli uffici pubblici. Quelli che sono usciti hanno confermato il buon momento del mercato del lavoro e segnalato una lieve frenata per il manifatturiero (il relativo PMI a dicembre è stato comunque ben sopra i 50 punti).

Allarme ricavi per Apple. Il colosso ha tagliato le stime dei ricavi per il primo trimestre dalla forchetta 89-93 miliardi di dollari a 84 miliardi. Ciò a causa del rallentamento economico cinese: le vendite nella seconda economia mondiale sono scese infatti del 27% nel periodo festivo, il che corrisponde a quasi 5 miliardi di dollari di entrate perse.

Attenzione: gigante coreano in stallo. Non che Samsung se la passi meglio: il maggiore produttore mondiale di semiconduttori di memoria ha riportato un utile trimestrale inferiore di oltre il 20% alle stime degli analisti. Pagando così pegno al rallentamento delle esportazioni di semiconduttori.

Tutt’altra musica in casa Facebook. I ricavi della società hanno battuto le stime di Wall Street, che si aspettava numeri più bassi dalle inserzioni dopo gli scandali sulla privacy. Le vendite nel quarto trimestre sono state pari a 16,91 miliardi di dollari, più dei 16,4 previsti dagli analisti. E anche gli utili hanno superato le aspettative. Gli utenti attivi giornalieri risultano in aumento del 9% rispetto a un anno prima: e salgono anche in mercati come quello europeo, che gli investitori credevano fosse ormai saturo.

Se la Germania piange, l’Italia non ride. Prima la batosta della produzione industriale tedesca, che a novembre è scesa inaspettatamente del -1,9%, dopo il -0,8% di ottobre; poi, sul finire del mese, il ministero dell’Economia di Berlino che ha abbassato le previsioni sulla crescita del PIL per quest’anno, dall’1,8% della stima di ottobre all’1%. E l’Italia? Da noi si è ufficialmente aperta la stagione della recessione tecnica: dopo lo 0% del terzo trimestre, l’ISTAT ha comunicato un -0,2% nel quarto. Nel 2018, il PIL corretto per gli effetti di calendario è aumentato dello 0,8%. In tutto questo, non bene il lavoro nell’area euro, con l’occupazione prevista in calo nei prossimi mesi.

Il “no deal” acquista punti. Il Parlamento inglese ha bocciato con una maggioranza travolgente la bozza di accordo UE-UK sulla Brexit, pur confermando la fiducia al primo ministro Theresa May che l’aveva negoziata. Tutto questo accadeva a metà mese. A fine gennaio, il via libera al “piano B”: la riapertura dei negoziati con l’Unione Europea per rivedere almeno il punto sul confine tra le due Irlande. Ma l’UE sembra non sentirci, da quell’orecchio. E lo scenario di un’uscita “no deal”, senza accordo, acquista punti. Intanto il FTSE 100, principale indice azionario UK, in uno dei migliori mesi di sempre per l’azionario, ha registrato un guadagno del 3% appena.

Le banche centrali si riscoprono accomodanti. Il consiglio direttivo della BCE a gennaio ha lasciato tutto com’era, incluse la previsione di tassi su livelli pari a quelli attuali almeno fino all’estate del 2019 e la scelta di reinvestire integralmente il capitale rimborsato sui titoli in scadenza “per un prolungato periodo di tempo”. Dall’altra parte dell’Atlantico, la Fed ha confermato la sua linea “paziente”, con uno sguardo agli sviluppi economici globali.

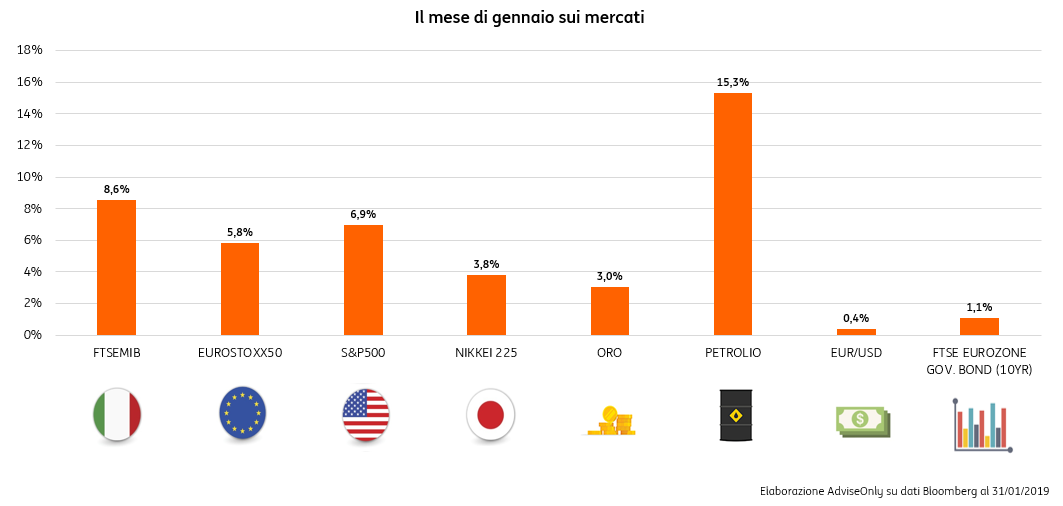

Inizio d’anno record per il WTI. La qualità di petrolio greggio del Texas ha archiviato il miglior gennaio dai primi anni Ottanta. Questo sulla scia dell’ottimismo alimentato dai tagli alla produzione operati da OPEC+ e dei segnali di distensione dal fronte USA-Cina. L’oro si riscopre bene rifugio.

Per poter visualizzare i commenti devi accettare i cookie facoltativi, clicca qui per cambiare le tue impostazioni sui cookie.