Gli studi e l’analisi del Fondo Monetario evidenziano l’eccesso di debito e la trappola dei tassi troppo bassi. In Italia prevista crescita zero

Puntuali, a ottobre sono arrivate le due pubblicazioni semestrali del Fondo Monetario Internazionale: il World Economic Outlook, che analizza la congiuntura dal punto di vista macroeconomico, con uno sguardo attento al Prodotto Interno Lordo ma non solo, e il Global Financial Stability Report, che invece si concentra sulla salute dei mercati finanziari e dei sistemi bancari. Una lettura incrociata dei due studi è quindi sempre molto interessante, perché ci dice come siamo messi nel complesso secondo l’FMI. Cosa è emerso dai due report di questo autunno? Vediamolo per punti.

I rischi per la crescita. I maggiori, secondo il Fondo Monetario, afferiscono alla guerra dei dazi tra Cina e Stati Uniti: anche per effetto di questa tenzone, la crescita globale nel 2019 si attesterà ai minimi dalla crisi finanziaria del 2008-2009. L’ultimo World Economic Outlook indica nel 2019 una variazione del 3%, con una revisione al ribasso rispetto al 3,2% preventivato a luglio.

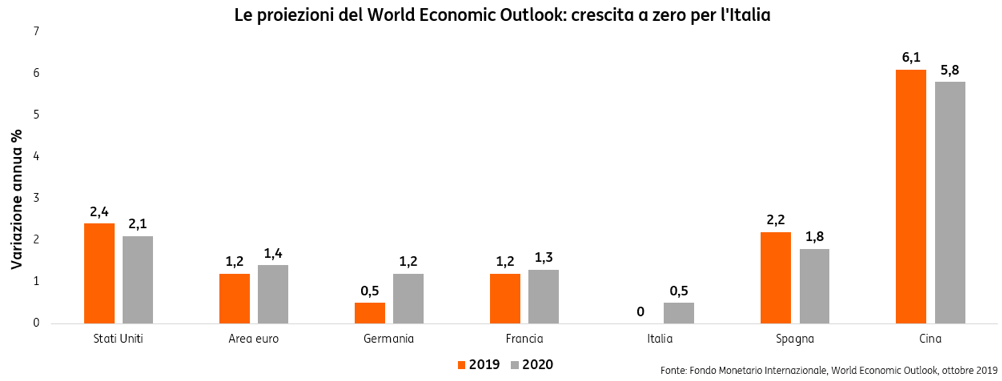

Tra parentesi: la frenata dell’economia globale si riflette sull’industria dell’auto, alle prese con gli sforzi per ridurre le emissioni. Nel 2018 la produzione è scesa dell’1,7%, mentre le vendite sono calate a livello mondiale del 3%. Tornando al PIL, pochissime aree economiche – possiamo dire quasi nessuna – si sono salvate dai tagli del Fondo Monetario: per gli Stati Uniti l’FMI prevede un +2,4% nel 2019 rispetto al 2,6% precedente; per la Cina, la stima è scesa al 6,1% dal 6,2%; per l’intera zona euro siamo a un +1,2% stimato per quest’anno rispetto al +1,3% di luglio.

Ritoccate le previsioni su Germania, Francia e Spagna. E l’Italia? Quest’anno, secondo il Fondo, resteremo inchiodati allo zero percento, stanti l’affievolimento dei consumi privati, il minor stimolo fiscale e il più debole ambiente esterno.

Debito pubblico ancora troppo alto. Preoccupa, neanche a dirlo, il nostro debito pubblico: il Fondo Monetario lo vede in aumento quest’anno al 133,2% in rapporto al PIL, dal 132,2% del 2018. Con un ulteriore incremento nel 2020, al 133,7%, fino al 134% nel 2024. “Nei Paesi con un debito elevato, tra i quali Francia, Italia e Spagna, le riserve di bilancio dovrebbero essere ricostruite gradualmente proteggendo gli investimenti. Impegnarsi in modo credibile in un percorso di riduzione del debito nel medio termine rappresenta un punto particolarmente critico in Italia”, si legge in un passaggio del World Economic Outlook. In aggiunta a ciò, il responsabile del Dipartimento europeo del Fondo Poul Thomsen ricorda che il nostro Paese soffre di una “crescita molto bassa da decenni” e continua a mostrare “problemi fondamentali di bassa produttività”. Occorrerebbe, fra l’altro, portare andare avanti la riforma del mercato del lavoro e ammodernare la pubblica amministrazione.

Ansia per il debito globale. Al quadro tracciato dai due corposi studi e alle dichiarazioni si affianca quanto emerso durante la conferenza stampa di presentazione del Fiscal Monitor, che si è svolta il 16 ottobre: secondo le stime preliminari diffuse in quella occasione, nel 2018 il debito mondiale ha raggiunto il 226,4% del PIL e continua a salire, posizionandosi in prossimità dei 188 mila miliardi di dollari. Impressiona, in particolare, il confronto con il 2007: allora il debito non arrivava al 194% del PIL. A incidere è stato soprattutto il balzo degli emergenti del G20: dal 100% al 190% del Prodotto Interno Lordo. Del citato 226,5%, un 82,8% è rappresentato dal debito pubblico, mentre il restante 143,6% è debito del settore privato non finanziario. A proposito di debito: i titoli di Stato e le obbligazioni corporate che presentano rendimenti negativi oggi ammontano a 15 mila miliardi di dollari. Sono sotto lo zero i rendimenti del decennale di Paesi come l’Austria, il Belgio, la Danimarca, la Finlandia, la Francia, la Germania, il Giappone, l’Olanda, la Svezia e la Svizzera. E un quinto dei titoli pubblici, secondo le attese, avrà rendimenti negativi almeno fino al 2022.

La trappola dei tassi troppo bassi. Una certa apprensione, espressa nel Global Financial Stability Report, la suscitano gli effetti collaterali dei tassi d’interesse bassissimi, quando non negativi: se da una parte, senza le politiche monetarie accomodanti, la crescita mondiale sarebbe stata rivista ancor più al ribasso, con alcuni Paesi addirittura in recessione, dall’altra la caccia al rendimento ha indotto gli investitori istituzionali, inclusi compagnie assicurative e fondi pensione, a rivolgere l’attenzione agli asset più rischiosi e meno liquidi. Cosa che però, nell’ambito del sistema finanziario, rischia di dare luogo a una serie di vulnerabilità che possono diventare una minaccia per la crescita stessa. Le politiche accomodanti delle banche centrali hanno anche ridotto la redditività delle banche e la loro capitalizzazione. Tutto considerato, il Fondo Monetario sollecita “un’azione urgente per mitigare i rischi alla stabilità finanziaria”.

Per poter visualizzare i commenti devi accettare i cookie facoltativi, clicca qui per cambiare le tue impostazioni sui cookie.