La Commissione Nazionale per le Società e la Borsaha messo sotto la lente la gender diversity analizzando l'impatto sulle performance della presenza di donne nei board delle imprese quotate

Gender diversity, se la conosci non fa paura. Anzi: se la tieni in giusto conto, specialmente in azienda, può dare soddisfazioni anche sul piano dei profitti. Al tema della diversità di genere ha dedicato un quaderno di finanza la CONSOB: si intitola “Boardroom gender diversity and performance of listed companies in Italy”, ovvero “diversità di genere nelle sale riunioni e performance delle società quotate in Italia”. Ebbene, dal lavoro emerge che, quando la percentuale di donne supera una certa soglia, si riscontra un effetto positivo e significativo sui risultati aziendali. Ma facciamo un passo indietro.

Alle radici della gender diversity. Partiamo dalla definizione pura e semplice: cos’è la gender diversity? È, appunto, la diversità di genere, laddove per “genere” si intende non soltanto quello di nascita e collocazione – maschile o femminile – ma anche la sovrastruttura di ruoli tipicamente associata all’essere uomo piuttosto che donna. La gender diversity prende atto del fatto che gli uomini e le donne non sono uguali: diverse sono le strutture biologiche, ma anche il retroterra culturale e la gestione del tempo e dell’equilibrio tra vita e lavoro. Ecco allora che i percorsi di accesso e di crescita all’interno del tessuto sociale e produttivo devono giocoforza essere diversi. E questo vale anche per la “scalata” dentro le società quotate.

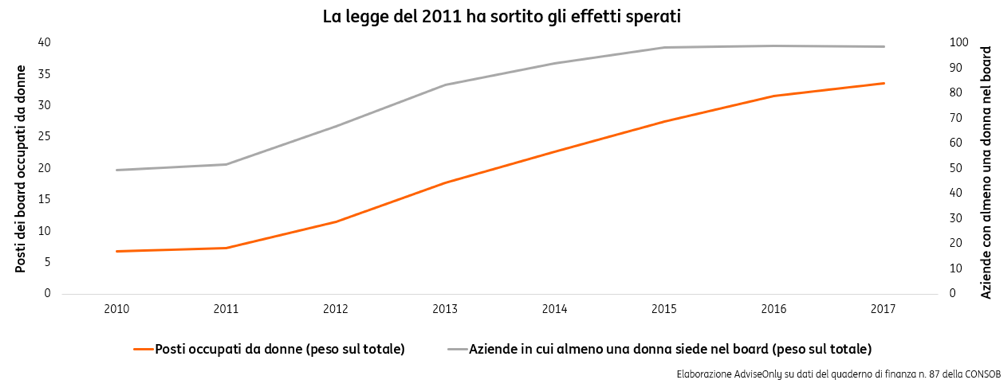

La svolta normativa. Come ricorda CONSOB, negli ultimi anni molti Paesi hanno adottato una serie di iniziative legislative e di autoregolamentazione proprio per favorire una maggiore partecipazione delle donne alla vita delle società quotate, anche partendo dall’ipotesi che una più alta presenza femminile possa sortire effetti positivi sulle performance societarie. In Italia, nel 2011 è stata adottata la legge 120: essa impone alle società quotate che il riparto degli amministratori da eleggere sia effettuato in base a un criterio che assicuri l’equilibrio fra i generi. Nel dettaglio, il genere meno rappresentato deve ottenere almeno un terzo degli amministratori eletti. Lo scorso luglio, poi, il codice di autodisciplina delle società quotate italiane ha espresso precise raccomandazioni sulla diversità di genere.

L’impatto sulle aziende. Il quaderno di finanza della CONSOB si sofferma sulla legge del 2011 esaminandone l’efficacia sotto due profili:

- impatto sulla diversità di genere e su alcune caratteristiche dei board, come livello medio di istruzione, età, profilo professionale e presenza di amministratori interlockers, ovvero titolari di più incarichi contemporaneamente;

- impatto sulle performance delle imprese italiane quotate, utilizzando diverse misure di performance come il ritorno sul capitale netto (return on equity, ROE), il ritorno rispetto all’attività (return on assets, ROA), il ritorno sul capitale investito (return on invested capital, ROIC) e il profitto rispetto alle vendite (return on sales, ROS).

L’analisi ha attinto ai dati relativi a tutte le società italiane quotate, nel periodo tra il 2008 e il 2016, confermando che la legge ha avuto un effetto positivo e significativo sulla quota di donne coinvolte nei board.

La massa critica è essenziale. L’ingresso delle nuove amministratrici ha anche contribuito a modificare altre caratteristiche dei board. Nel dettaglio, ha ridotto l’età media, aumentato la diversità in termini di età e background professionale e innalzato il livello medio di istruzione e la presenza di donne interlockers. E quanto all’effetto sulle performance? Utilizzando modelli dinamici, emerge come la cosiddetta “massa critica” sia determinante per poter riscontrare un impatto positivo sui risultati dell’impresa: in altre parole, per produrre un cambiamento qualitativo occorre una soglia quantitativa minima. In particolare, è quando la percentuale di donne supera una certa soglia, che oscilla tra il 17% e il 20% del board, che si registra un effetto positivo e significativo su tutti gli indicatori di performance utilizzati.

Per poter visualizzare i commenti devi accettare i cookie facoltativi, clicca qui per cambiare le tue impostazioni sui cookie.