Investire in strumenti “esteri” può essere una buona scelta per ottenere un’efficace diversificazione di portafoglio, ma devi stare attento al rischio di cambio

Rischi, rischi, rischi: nella vita i rischi sono sempre dietro l’angolo. E come sai bene, anche nel mondo degli investimenti esistono rischi a cui devi porre attenzione. Uno dei più rilevanti è il rischio valutario, ossia quello che affronti quando devi effettuare un cambio di valuta per i tuoi investimenti. Esso si realizza perché ogni strumento finanziario è denominato in una valuta che però non sempre coincide con quella di riferimento di chi investe, come può essere l’euro per un italiano. Quando non è la stessa, per valutare la rischiosità complessiva dell’investimento non devi dimenticare di tener conto anche della volatilità del rapporto di cambio fra la tua valuta di riferimento (per esempio, appunto, l’euro) e quella in cui è denominato l’investimento. Questo perché, come puoi intuire, l’andamento dei tassi di cambio può influire sul risultato del tuo investimento.

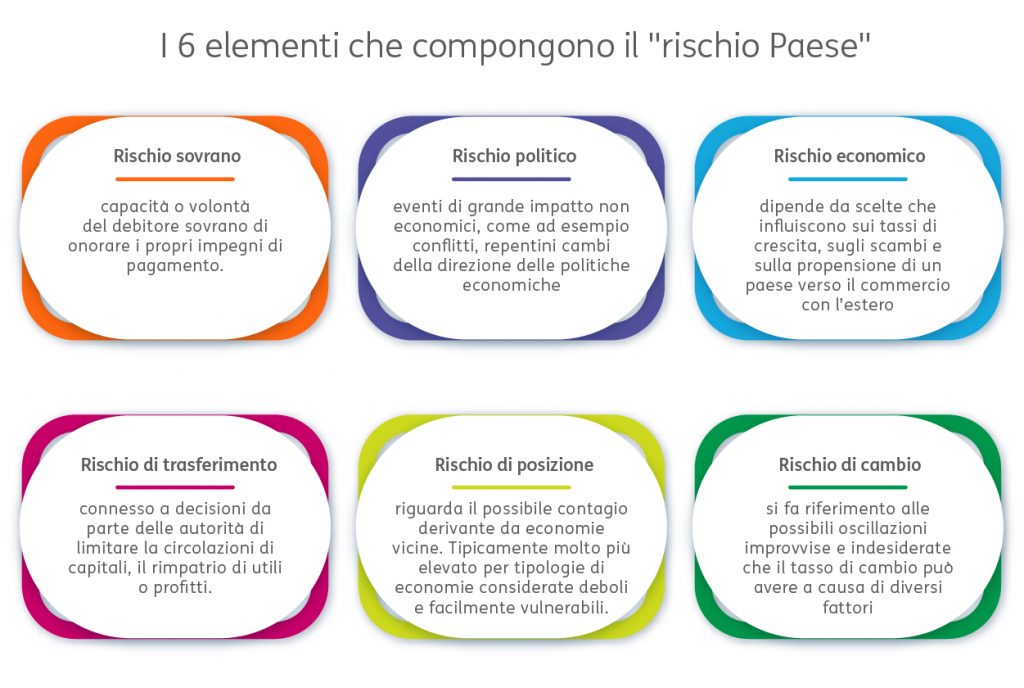

Qual è la differenza tra rischio paese e rischio di cambio? Gli emittenti autorizzati ad emettere titoli sono molteplici e tra essi si annoverano diversi attori tra cui gli Stati sovrani, le banche, enti pubblici e imprese private facenti parte di un determinato territorio. Quest’ultimi utilizzano tali strumenti principalmente per finanziare parte della loro spesa pubblica, emettendo titoli in Borsa. L’insieme delle emissioni di tutti gli enti elencati, su un territorio nazionale, genera l’offerta aggregata di una determinata nazione. Ed è qui che nasce il rischio paese, che si riferisce al pericolo d’insolvenza di operatori pubblici e privati, derivanti da una stessa area geografica. L’economista Duncan Meldrum ci ha fornito una delle più esaustive definizioni di rischio paese, che viene suddiviso in sei elementi differenti.

Nei riguardi del rischio di cambio, il pericolo non è tanto identificabile con il Paese emittente del titolo, ma con la valuta con la quale effettuiamo gli scambi. Facendo un esempio: il rischio di cambio per un cittadino giapponese che commercia con l’Italia o con la Germania sarà uguale, avendo entrambi adottato l’euro come moneta nazionale, quindi i loro titoli verranno emessi in Borsa con l’euro come valuta di denominazione.

In cosa consiste questa valuta di denominazione? Semplice: quando decidi di investire nei mercati esteri, c’è una cosa che devi tenere in considerazione: che quando compri titoli, acquisti anche la divisa in cui sono denominati che non è altro che la valuta, appunto, in cui è avvenuta l’emissione dello strumento finanziario, sia esso azione od obbligazione.

Nel caso di strumenti come gli ETF, poi, il discorso si fa ancora più complicato: qui occorre tener conto della distinzione tra valuta degli asset sottostanti, valuta di denominazione e valuta di negoziazione.

Quindi nel soppesare il rischio valutario dell’ETF devi considerare la prima, dunque la valuta degli asset sottostanti.

Facciamo un esempio pratico: poniamo che tu voglia acquistare un ETF azionario che replica l’andamento di un indice di aziende a piccola e media capitalizzazione cinesi e che ha come valuta di denominazione il dollaro USA: il cambio da monitorare, per te che hai come valuta di riferimento l’euro, e l’euro/renmimbi e non l’euro/dollaro USA.

Qual è l’effetto del tasso di cambio sul portafoglio? Come abbiamo detto, le valute incidono in modo rilevante sui rendimenti che avrà il tuo portafoglio. In che modo ti chiederai… Prendiamo l’esempio di prima:

Quindi ricapitolando: se il cambio euro/cny aumenta significa che servono più renminbi – la valuta ufficiale cinese (cny) – a parità di valore e quindi in sostanza l’apprezzamento si mangia almeno in parte il rendimento dell’ETF, oltre a pesare sull’eventuale plusvalenza in caso di vendita. Nel caso contrario invece, quindi se il cambio euro/cny diminuisce, l’investitore ne risentirà positivamente in termini sia di rendimento che di eventuale plusvalenza.

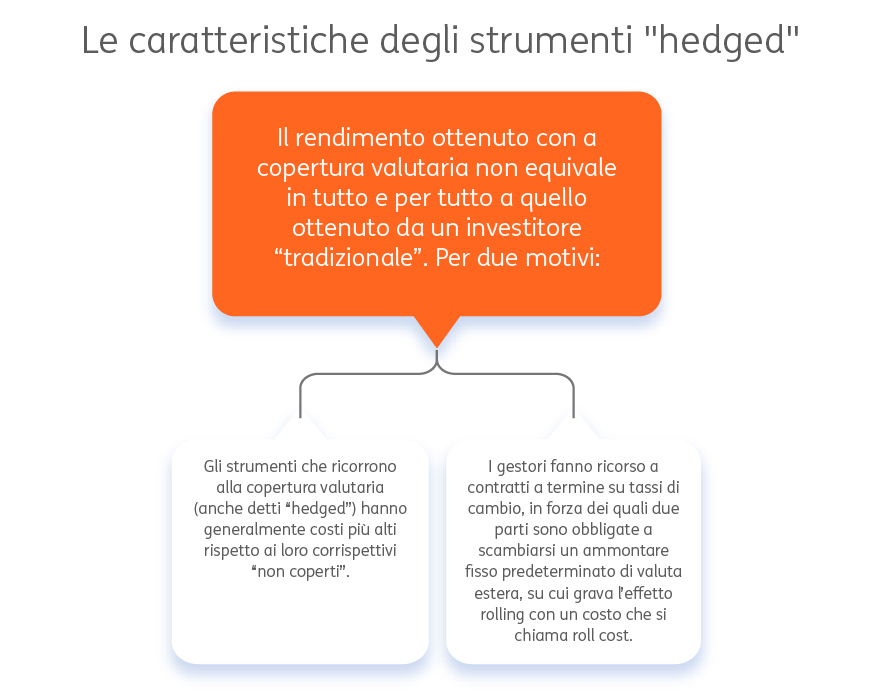

Ci si può proteggere dal rischio di cambio? Naturalmente come per ogni rischio esistono delle tutele, in questo caso la tutela prende forma nella previsione di una copertura valutaria che riconosci quando nella denominazione degli strumenti trovi la parola “hedged” quindi ad esempio “euro hedged” ecc. Quindi, rimanendo sempre in tema di ETF, per ovviare al problema del rischio valutario, volendo puoi ricorrere all’apposita copertura che ti ripara dai movimenti ballerini dei tassi di cambio: il valore di ciò che hai acquistato rimane quello, sia che il tasso di cambio salga o scenda. La copertura però non è gratis: è grossomodo pari alla differenza tra tasso a breve della valuta estera e tasso a breve dell’euro.

Come puoi calcolare il costo della copertura del rischio di cambio?

Ti basta confrontare i tassi di cambio a scadenza e soprattutto i tassi di interesse. Ad esempio, osservare il differenziale fra i tassi a 1 anno USA ed euro ti dà una buona approssimazione del costo di copertura del rischio di cambio euro/dollaro.

Come sempre nel mondo degli investimenti è importante conoscere, in questo caso approfondire la dinamica del tasso di cambio in modo da essere consapevoli sia delle opportunità sia dei rischi che derivano da un’esposizione al mondo valutario attraverso investimenti esteri.

Per poter visualizzare i commenti devi accettare i cookie facoltativi, clicca qui per cambiare le tue impostazioni sui cookie.