Quando si confrontano le obbligazioni spesso ci si ferma a considerare solo il rendimento. Siamo sicuri che questo elemento sia sufficiente per un’accurata valutazione?

Da anni il mercato delle obbligazioni ci sorprende; tutto è partito da quando, per la prima volta nella storia, ci siamo imbattuti in rendimenti obbligazionari negativi: ovvero pagare per prestare denaro. Una cosa del tutto impensabile per gli analisti e i modelli economici tradizionali. Un esempio di come siano venute meno leggi della teoria finanziaria ritenute sacre (anche perché sostenute dal buon senso).

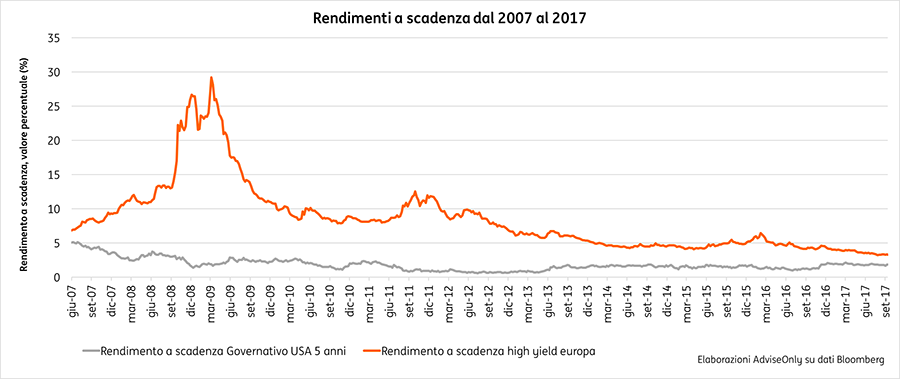

La compressione dei rendimenti. Dopo l’esplosione della crisi del 2008, complice la politica monetaria espansiva della maggioranza delle banche centrali, il mondo obbligazionario ha vissuto quella che viene definita una “compressione dei rendimenti”. Ciò significa che differenti comparti obbligazionari, diversi per i fattori di rischio sottostanti (ad esempio area valutaria d’appartenenza, durata, merito creditizio e via dicendo) oggi offrono rendimenti simili. In altri termini, il concetto di premio al rischio si è appiattito, proprio come i livelli stessi dei premi al rischio. Che cos’è il premio al rischio? É l’extra rendimento, rispetto ad un’attività priva di rischio, richiesto dall’investitore avverso al rischio per essere incentivato ad acquistare il titolo in questione. Ecco un esempio concreto e attualissimo, relativo alle obbligazioni societarie europee e ai titoli di Stato USA:

Una singolare situazione. Il grafico precedente mette a confronto due rendimenti, sia storicamente, sia finanziariamente differenti. Stiamo parlando del rendimento a scadenza delle obbligazioni Corporate High Yield europee e del rendimento governativo americano, entrambi con scadenza simile (quinquennale). Quest’ultimo rappresenta il debito di uno dei governi più stabili al mondo, mentre l’altro è un portafoglio di obbligazioni di aziende private europee con una solvibilità piuttosto bassa e da poco uscite da una recessione – insomma, obbligazioni con alto rischio di credito. Il grafico parla chiaro, queste due serie stiano convergendo. Oggi, in particolare, hanno un rendimento molto simile: al momento vi sono circa 145 punti base di differenza, un valore piuttosto basso, considerando che la media storica è di oltre 500 punti base. Il mercato, in base ai rischi di questi due investimenti, li ha storicamente prezzati diversamente, riconoscendo un rendimento diverso per questi due strumenti, e quindi un differente premio al rischio. Che però, ad oggi, sta evaporando. Abbiamo forse dimenticato come pesare opportunamente rischio e rendimento? Siamo di fronte ad un errore di valutazione?

Attenzione a che cosa stiamo realmente comparando. Questo è un chiaro esempio di come in finanza bisogna essere assai attenti a cosa si confronta, non fermandosi ad analizzare solo il rendimento, ma cercando di capire da cosa è guidato. Il rendimento offerto da un’obbligazione è dato dalla somma di:

- attese degli investitori sull’inflazione futura;

- rendimento reale;

- il premio di rendimento per sopportare il rischio di credito.

Quindi, nel caso del confronto tra titoli di Stato USA e High Yield europei si stanno considerando due rendimenti che alla base hanno fattori sottostanti diversi, di fatto non direttamente paragonabili:

- l’obbligazione Corporate High Yield europea si basa sulle attese di inflazione europee, rendimento reale europeo e rischio di credito legato ad aziende europee con merito creditizio relativamente basso;

- al contrario, l’obbligazione governativa americana si basa su dati di inflazione e rendimento reale, entrambi legati alla situazione americana, sostanzialmente priva di rischio di credito; inoltre per un investitore europeo s’aggiunge anche il rischio di cambio euro/dollaro (a meno di non optare per un investimento a cambio coperto – cosa che implica un costo aggiuntivo).

A questo punto dovrebbe essere chiaro che abbiamo di fronte due rendimenti dalla natura molto diversa. Due investimenti intrinsecamente e strutturalmente differenti. Basti pensare che le variabili economiche sottostanti, specialmente in questi ultimi anni, divergono significativamente in Europa e negli USA (pensiamo per esempio all’inflazione).

È importante considerare tutte le variabili. È pericoloso trarre conclusioni di qualsiasi tipo considerando solo il rendimento a scadenza delle obbligazioni, come nel caso di questi due strumenti, restando così alla superficie delle cose. Occorre guardare sotto la superficie, e avere ben presente quali sono i fattori di rischio sottostanti i differenti investimenti. In questo modo è possibile valutare lucidamente se valga o meno la pena di sopportare tali rischi, a fronte dei rendimenti, specie in situazioni (come quella odierna) nella quale i premi al rischio sono fortemente appiattiti.

Per poter visualizzare i commenti devi accettare i cookie facoltativi, clicca qui per cambiare le tue impostazioni sui cookie.