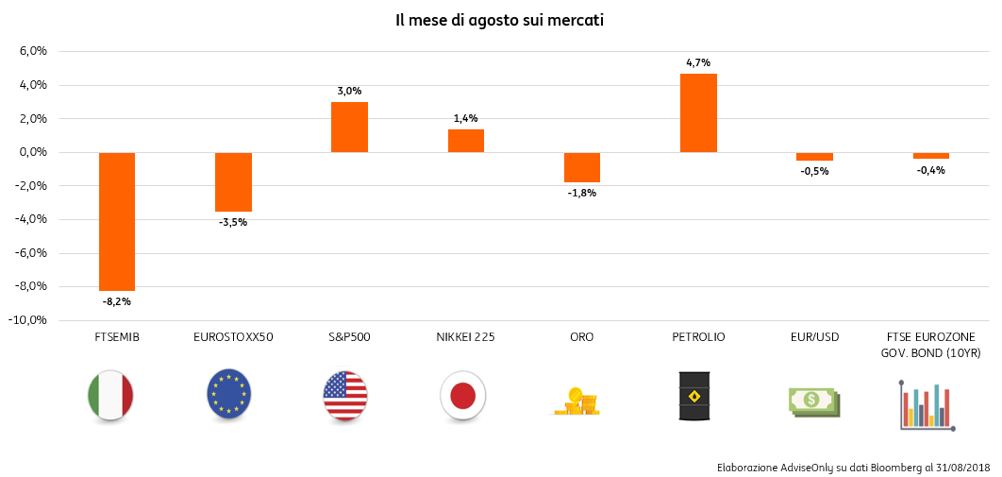

La crisi della lira turca, il caso Atlantia e il braccio di ferro tra Italia ed Europa sul bilancio hanno infiammato i mercati ad agosto

La crisi valutaria turca ha tenuto banco. Era nell’aria già da un po’ la crisi della lira turca, che per settimane ha continuato a scendere nel cambio con il dollaro USA. A farla esplodere in maniera conclamata è stato l’acuirsi dello scontro diplomatico tra Turchia e Stati Uniti sulla detenzione del pastore americano Andrew Brunson, uno scontro nel quale il presidente USA Donald Trump non ha esitato a ricorrere a sanzioni e dazi. Da inizio anno la lira turca ha perso circa il 40% del suo valore nel cambio con il dollaro USA, il 24% solo in un mese. Gli investitori hanno iniziato a sfilarsi e due agenzie di rating, Moody’s e S&P, hanno abbassato il giudizio sul merito di credito del Paese: a Ba3, con un outlook negativo, per Moody’s e a BB- da B+ per S&P. Praticamente a nulla sono valse le rassicurazioni che il ministro delle Finanze Berat Albayrak, genero del presidente Erdogan, ha provato a dare presentando il suo piano economico per i prossimi mesi.

Atlantia nel mirino dopo la tragedia di Genova. Come tutti sanno, alla vigilia di Ferragosto un tratto del Ponte Morandi, facente parte del tracciato della A10, ha ceduto ed è crollato causando più di 40 morti. La gestione del Ponte è affidata ad Autostrade per l’Italia, società controllata da Atlantia, la quale è quotata sul Ftse MIB di Borsa Italiana. Dopo il crollo del ponte, il governo ha annunciato di voler revocare alla società la concessione per la gestione di tutta la rete autostradale. Come conseguenza, Atlantia ha registrato una flessione di oltre 5 miliardi di capitalizzazione in soli due giorni e nella giornata successiva al disastro ha chiuso giù del 22,26% a 18,3 euro per azione, i minimi dall’autunno 2014.

Governativi italiani sotto pressione. Stati Uniti-Cina, ancora trattative travagliate. Le trattative Stati Uniti-Cina proseguono: a fine agosto, una delegazione di Pechino è stata invitata a Washington per incontrarsi con funzionari USA. Figure non di primissimo piano, quindi non ci si aspettava una svolta. Ci si domanda però se tale svolta arriverà prima delle elezioni USA di metà mandato, a novembre: la Corporate America, l’America cioè delle aziende, importante base elettorale per i Repubblicani e per Trump, apprezzerebbe.

C’è l’accordo con il Messico. Il 27 agosto, intanto, Trump ha annunciato un “accordo davvero buono” con il Messico, in anticipo rispetto alle altrettanto attese novità sul Canada.

Il nuovo bolivar e le altre. Il 20 agosto il bolivar soberano ha sostituito il bolivar venezuelano, dopo la riconversione monetaria entrata in vigore in Venezuela. Quanto alle altre valute, quelle “forti”, lo yen ha avuto una fase di apprezzamento spinta dall’avversione al rischio, mentre il dollaro USA ha un po’ risentito delle parole di Trump sul capo della Fed Jerome Powell, che secondo Trump non dovrebbe insistere così tanto sull’aumento dei tassi di interesse, e delle notizie su due ex collaboratori del presidente, Michael Cohen e Paul Manafort, finiti nelle maglie della giustizia. Proprio a valle di queste ultime novità è tornata in voga l’ipotesi, per ora comunque remota, di impeachment. Sul finire del mese il negoziatore UE per la Brexit Michel Barnier ha fatto capire che l’Europa intende evitare un’uscita non regolamentata: la sterlina ne ha beneficiato.

Avanti con i rialzi graduali dei tassi. Al simposio di Jackson Hole di venerdì 24 e sabato 25 agosto il presidente della Fed Powell ha ribadito, con buona pace di Trump, di ritenere appropriati graduali rialzi dei tassi. La seconda lettura del PIL, stando alla quale la crescita dell’economia nel secondo trimestre dell’anno è stata del +4,2% al posto del +4,1% precedentemente calcolato, e un’inflazione per adesso non allarmante depongono a suo favore.

La Grecia è tornata sul mercato. Il 20 agosto, come ampiamente annunciato, la Grecia è uscita dal programma di aiuti internazionali cui era sottoposta dal 2010, a seguito della crisi, ed è potuta tornare a pieno regime sul mercato dei capitali.

Argentina con le spalle al muro. La banca centrale ha alzato di nuovo i tassi di interesse, che adesso sono al 60%, per via del crollo del peso argentino, dopo che il presidente Mauricio Macri ha chiesto al Fondo Monetario Internazionale di anticipare l’erogazione degli aiuti previsti nel piano triennale da 50 miliardi di dollari varato a giugno.

Per poter visualizzare i commenti devi accettare i cookie facoltativi, clicca qui per cambiare le tue impostazioni sui cookie.