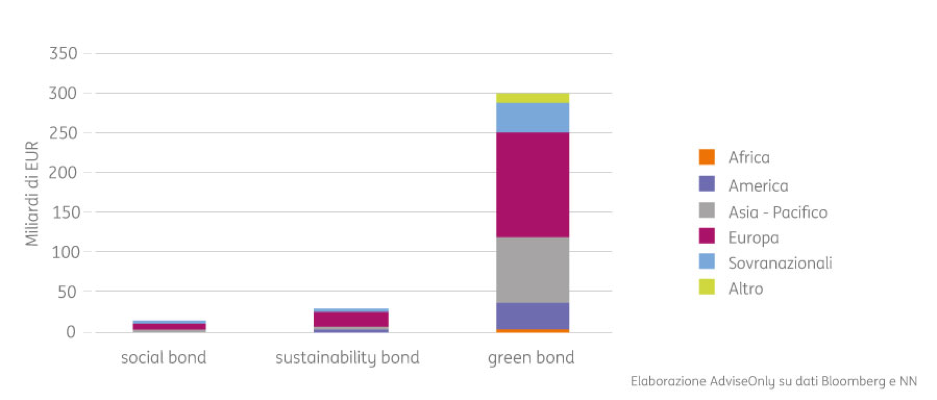

Il mercato dei green bond ha toccato la cifra record di 300 miliardi di euro. Ma le obbligazioni “responsabili” includono anche i social e i sustainability bond. Capiamo cosa sono

Negli ultimi anni – specialmente dopo l’Accordo sul Clima siglato a Parigi nel 2015 – si è sentito parlare parecchio di green bond, le obbligazioni “verdi” che destinano i proventi raccolti al finanziamento di progetti legati al clima e/o all’ambiente. Questi strumenti hanno vissuto una crescita significativa, se si pensa che ad oggi il loro mercato è arrivato a valere circa 300 miliardi di euro. Ma l’universo delle obbligazioni “responsabili” non si esaurisce con i green bond: ultimamente stanno riscontrando un certo interesse anche i cosiddetti social e sustainability bond che, pur rappresentando ancora una nicchia di mercato rispetto ai cugini “verdi”, presentano buone prospettive di crescita.

Di cosa si tratta? Come i green bond, anche i social e i sustainability bond sono del tutto assimilabili alle obbligazioni tradizionali per struttura, rischio e rendimento: come tutti gli altri bond, possono essere di natura societaria o pubblica, variare nella qualità del credito (da investment grade ad high yield) e nelle scadenze (di breve o lungo termine) e incorporare vari tipi di tassi di interesse e rendimenti. La vera differenza sta “nell’anima”, ovvero nella destinazione delle risorse raccolte da questi strumenti finanziari.

I social bond. Le “obbligazioni sociali” impiegano una parte o la totalità dei proventi raccolti per finanziare iniziative che abbiano a che fare con il welfare: per esempio progetti che offrono sostegno a fasce della popolazione disagiate (disoccupati, persone sotto la soglia di povertà ecc.), iniziative nell’ambito dell’istruzione, della sanità e dell’housing sociale, organizzazioni che favoriscono la parità di genere o che supportano il microcredito. Le emissioni globali di social bond hanno toccato quota 3,6 miliardi di dollari nella prima metà del 2018, con gli emittenti europei che fanno la parte del leone (9 sui 15 censiti alla fine del primo semestre da Icma, International Capital Markets Association), mentre a livello di tipologia predominano le istituzioni finanziarie e le banche di sviluppo.

E i bond sostenibili? Si può dire che i sustainability bond sono un ibrido tra le obbligazioni verdi e quelle sociali, nel senso che in questo caso i proventi raccolti vengono indirizzati al finanziamento di progetti di tutela ambientale e sostegno sociale. Esempi tipici di attività finanziate dai sustainability bond sono la mitigazione dei cambiamenti climatici, la realizzazione di infrastrutture sostenibili e sociali, la ristrutturazione di edifici pubblici, l’accesso ad acqua potabile, la protezione delle risorse naturali. Nel primo semestre del 2018 le emissioni di sustainability bond sono state pari a 4,8 miliardi di euro a livello globale e la crescita dovrebbe accelerare in questa seconda parte dell’anno, sia in termini di volumi del debito emesso, sia in termini di emittenti.

Un mercato ancora in fase di maturazione. Il mercato dei social e dei sustainability bond è ancora acerbo. A differenza dei green bond, questi strumenti sono poco differenziati in termini di paesi, settori, valute e rating del credito, e avranno bisogno di tempo per colmare il divario. Con la maturazione del mercato, è probabile che per le obbligazioni sociali e di sostenibilità prevarranno gli emittenti governativi, più inclini per loro natura a finanziare iniziative di prosperità sociale rispetto alle imprese.

Per poter visualizzare i commenti devi accettare i cookie facoltativi, clicca qui per cambiare le tue impostazioni sui cookie.