Nonostante i vari tagli decisi nelle precedenti riunioni il petrolio non trova la giusta strada della risalita. Ecco le principali sfide per i Paesi produttori di oro nero

Il piano dell’OPEC, l’Organizzazione dei Paesi Esportatori di Petrolio, di ridurre la produzione dell’oro nero per riportare il mercato in equilibrio e far salire così prezzi, non sembra essere andato come previsto. Infatti, da un report del gruppo OPEC risulta che nella prima metà del 2017 la produzione di petrolio ha superato la domanda, crescendo dell’1,4%. Soltanto nel mese di giugno, infatti, si sono contati ben 32,6 milioni di barili prodotti giornalmente. Sembra che la produzione in eccesso sia dovuta ai Paesi di Libia, Nigeria, Angola, Iraq e Arabia Saudita. La politica dei tagli alla produzione, non ha portato dunque alla risalita dei prezzi come sperato, anzi, i prezzi hanno continuato la loro discesa.

Gli effetti dei tagli alla produzione. Eppure, il report ha messo in luce che i tagli alla produzione di petrolio hanno comunque portato alcuni effetti: nei Paesi sviluppati, infatti, le scorte di oro nero sono diminuite durante il mese di maggio di 234 milioni di barili rispetto alla media degli ultimi cinque anni. Secondo Bloomberg, il piano dell’OPEC, anche restando ai livelli di produzione del mese di giugno, riuscirebbe comunque a ridurre di circa 70 milioni la produzione globale durante gli ultimi mesi dell’anno in corso, ma per il loro progetto questo non è abbastanza. Le scorte, ancora elevate, spingono al ribasso il mercato.

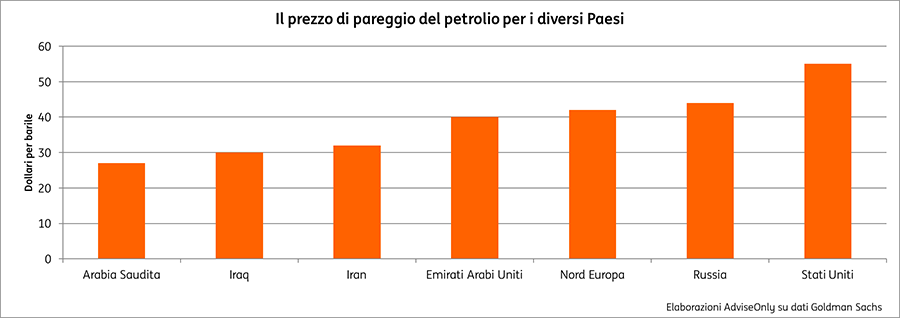

Il punto di pareggio. A questo punto risulta interessante una considerazione: se è vero che il prezzo del greggio è diminuito, qual è il livello di prezzo minimo sopportabile da ciascuno stato? O meglio, qual è quella soglia di prezzo minima che permette allo stato produttore di strappare un guadagno, il cosiddetto prezzo di “break-even”? Viene in nostro aiuto un’analisi di Goldman Sachs, i cui risultati li riportiamo nel grafico sottostante.

Constatiamo come cambia il prezzo di break-even dai paesi del Medio Oriente agli Stati Uniti. Se in Arabia Saudita il livello minimo di prezzo (entro cui rientrare dai costi) si aggira sui 25-30 dollari Usa al barile, negli Stati Uniti il prezzo quasi raddoppia, portandosi sui 55 dollari al barile.

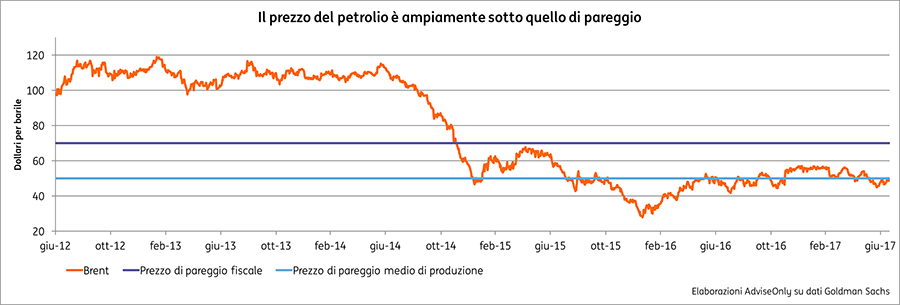

Le tasse sono una componente rilevante nei bilanci delle imprese. Se da un lato le industrie hanno fatto il possibile per cercare di vivere in un contesto caratterizzato dai bassi prezzi del petrolio, per esempio aumentando la loro efficienza e riducendo al minimo i costi, dall’altro le spese fiscali sono diventate sempre più una componente che pesa nei bilanci delle aziende del settore energetico. Questa componente di costo è infatti tale da richiedere necessariamente un incremento del prezzo del petrolio, in quanto altresì impossibile farvi fronte, rendendo così il prezzo di pareggio del petrolio ancora più alto. Nel passato i Paesi dell’OPEC non si preoccupavano di questo, dato che riuscivano a vendere un barile intorno ai 100 dollari e più, mentre oggi il contesto è decisamente cambiato.

La sfida futura. La sfida, quindi, resta quella di ridurre l’eccesso produttivo per il 2018, permettendo così un rialzo dei prezzi e riportando quindi il mercato dell’oro nero in equilibrio. L’esenzione di Paesi come Libia e Nigeria, però, crea dei dubbi. Se i volumi restassero quelli di oggi, anche nel 2018 si continuerebbe a sovra produrre, come emerge dallo stesso report del gruppo. La soluzione potrebbe essere non solo prolungare i tagli, ma estenderli agli altri Paesi su cui per ora non sono previsti. L’OPEC ce la farà a raggiungere l’agognato obiettivo? La partita è ancora da giocare, nel frattempo i tagli continuano, ma a quanto pare non sono ancora abbastanza “profondi” come dimostrato dall’andamento dello stesso oro nero che fatica a prendere quota.

Per poter visualizzare i commenti devi accettare i cookie facoltativi, clicca qui per cambiare le tue impostazioni sui cookie.