Nel mese di febbraio si infittisce la nebbia di Londra, Madrid va al voto anticipato e Fitch risparmia il downgrade all’Italia. Trump proroga la tregua con Pechino, ma il secondo summit con la Corea del Nord non dà risultati

Fitch “grazia” l’Italia. L’agenzia ha confermato il rating BBB sull’Italia, ma anche l’outlook “negativo”. Fitch spiega che le tensioni nella coalizione di governo determinano un’incertezza che incide negativamente sulle politiche economiche e di bilancio. E si dice convinta che si arriverà al voto anticipato. Prossimo appuntamento il 15 marzo con Moody’s.

La Commissione taglia le stime. La Commissione Europea ha tagliato le stime di crescita del Vecchio Continente, in particolare quelle di Italia e Germania. Il PIL italiano, secondo l’UE, quest’anno crescerà dello 0,2% appena, mentre l’incremento medio per l’Eurozona è dato attorno all’1,3%. Se la Commissione dà le stime, l’Eurostat dà i numeri: il Prodotto Interno Lordo italiano ha registrato un -0,2% nel quarto trimestre del 2018 (entrando in recessione tecnica) e un +0,1% nell’intero anno.

BCE pronta ad agire. Il rallentamento dell’economia europea è “significativo” e la Banca Centrale Europea potrebbe modificare il suo orientamento sui tassi se risultasse chiaro che non si tratta di una situazione provvisoria. Intanto si intensificano le voci sul probabile lancio di nuove operazioni straordinarie di rifinanziamento al posto delle TLTRO (targeted longer-term refinancing operations, finanziamenti agli istituti di credito) in scadenza tra il 2020 e il 2021. Secondo l’autorità monetaria, “i rischi per le prospettive di crescita nell’area euro si sono orientati al ribasso per via delle persistenti incertezze connesse a fattori geopolitici e alla minaccia del protezionismo, alla vulnerabilità dei mercati emergenti e alla volatilità dei mercati finanziari”.

A Madrid tramonta Sanchez. Lo scontro sulla Legge di Bilancio e l’irrisolto dossier catalano hanno messo fine all’esperienza di governo del primo ministro socialista spagnolo Pedro Sanchez, in carica dal giugno 2018 nonostante abbia in Parlamento il sostegno di un’ottantina di deputati appena (su un totale di 350). Sanchez ha quindi annunciato la data del voto anticipato: domenica 28 aprile, un mese prima delle attesissime elezioni europee.

Brexit, possibile rinvio. La Camera dei Comuni ha detto “no” al piano B sulla Brexit del primo ministro Theresa May (piano che prevedeva la sostanziale riapertura dei negoziati con l’UE, in particolare sul confine irlandese). Sull’uscita – che dovrebbe diventare effettiva il 29 marzo – la nebbia è sempre più fitta. Tanto che a fine febbraio sono caduti i tabù su un possibile rinvio. I laburisti di Jeremy Corbyn parlano di secondo referendum, mentre l’ex team di UKIP – partito che ha avuto come leader Nigel Farage fino al 2016 – si è ricompattato intorno al nuovo Brexit Party, preparandosi così all’eventualità che il Regno Unito partecipi al voto europeo di fine maggio.

E qui la proroga c’è. Il presidente USA Donald Trump ha incontrato per la seconda volta il dittatore nordcoreano Kim Jong-un ma con un nulla di fatto sulla denuclearizzazione e le sanzioni. Ha inveceannunciato il prolungamento della tregua commerciale con la Cina, che sarebbe dovuta arrivare a scadenza il primo marzo. L’innalzamento previsto dei dazi (dal 10% al 25%) su 200 miliardi di dollari di importazioni cinesi annue può quindi aspettare.

L’emergenza nazionale. Trump ha optato per la dichiarazione dell’emergenza nazionale con l’obiettivo di aggirare il Congresso (a maggioranza Democratica) e ottenere i fondi per fare il muro al confine con il Messico. Intanto ha firmato la Legge di Bilancio scongiurando un nuovo shutdown dopo la tregua terminate il 15 febbraio.

La Federal Reserve ci va piano. A fine febbraio, il presidente della Fed Jerome Powell ha tenuto la sua testimonianza semestrale sulla politica monetaria e sullo stato dell’economia alle commissioni di Camera e Senato. Ebbene, Powell ha detto che la crescita appare disomogenea e le pressioni inflazionistiche attenuate, e che l’approccio alle scelte di politica monetarie sarà quindi paziente.

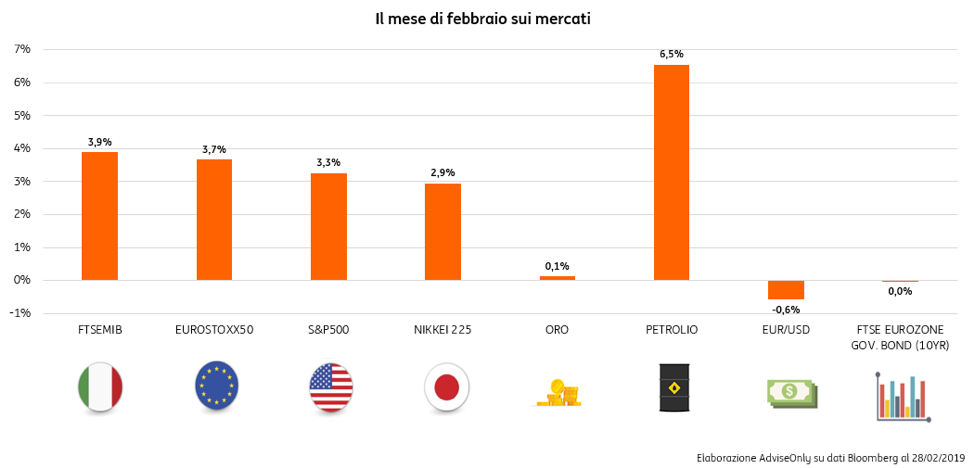

Si risvegliano oro e petrolio. Da segnalare infine le quotazioni dell’oro, che a febbraio hanno toccato i massimi da 10 mesi, sull’onda dei 1.340 dollari USA all’oncia. Segno che, di fronte alle incognite economiche e geopolitiche, è ripartita la caccia al rifugio. Petrolio protagonista con i tagli alla produzione.

Per poter visualizzare i commenti devi accettare i cookie facoltativi, clicca qui per cambiare le tue impostazioni sui cookie.