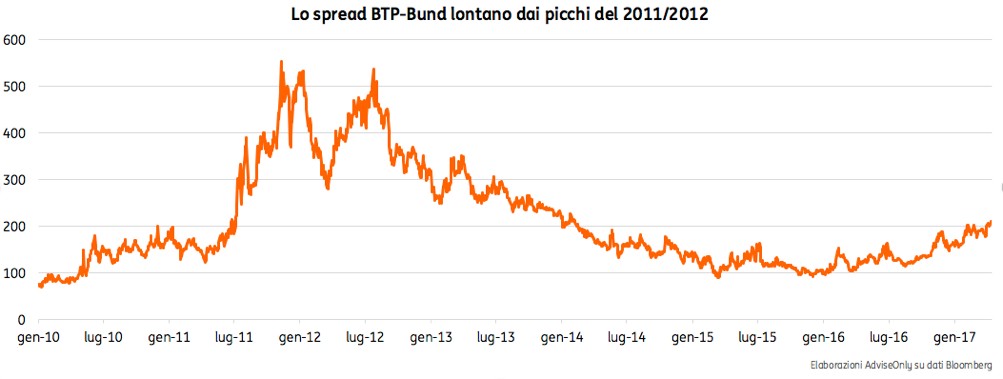

Ad aprile il famoso spread, il differenziale tra BTP e Bund, ha toccato i 200 punti: un evento che non si verificava da anni. Cosa deve considerare un investitore?

Purtroppo non esiste un unico indicatore per capire il livello di rischio sui diversi mercati finanziari: sarebbe troppo semplice e come è noto i mercati sono sistemi a volte non di facile comprensione. Tra gli indicatori di rischio più citati da radio, tv e giornali c’è lo spread, ovvero il differenziale di rendimento tra il titolo di Stato decennale italiano, il BTP, e il corrispettivo tedesco (il Bund). Recentemente questo indicatore ha superato il valore di 200 punti, cosa che non accadeva da tre anni.

Sui mercati si torna a parlare di spread. Sul mercato obbligazionario il rendimento del BTP si è attestato al 2,27% e la sua differenza con il rendimento del titolo di Stato decennale tedesco, il Bund, ha toccato i 210 punti; bisogna tornare indietro a marzo del 2014 per trovare valori simili.

Le cause della salita dello spread. I mercati sono sistemi interconnessi e gli eventi geopolitici hanno inevitabilmente un impatto sull’andamento delle principali asset class. Le tensioni internazionali in Corea e in Siria sembrano aver accentuato il livello di rischio e a queste si aggiungono anche le imminenti elezioni presidenziali francesi. La possibile conquista dell’Eliseo da parte della candidata populista Marine Le Pen non è vista di buon occhio dai mercati dato che un eventuale referendum sull’uscita della Francia dall’euro, che la leader di Front National ha intenzione di indire in caso di vittoria, potrebbe innescare forti turbolenze sui mercati finanziari. Infatti, l’aumento dello spread non ha riguardato solo l’Italia, ma anche gli altri paesi della zona euro, segno che il rischio di credito è leggermente aumentato ovunque.

Analizzare il dato con razionalità. Il risparmiatore deve stare attento a una serie di trappole cognitive quando si trova a dover prendere una decisione di investimento e deve sempre soppesare con razionalità tutti i dati. Anche con uno spread al di sopra dei 200 punti, siamo comunque distanti dai valori pericolosi raggiunti tra il 2011 ed il 2012 e, rispetto ad allora, seppur a rilento la nostra economia prosegue il suo percorso di crescita, un sistema bancario che oggi è più solido di allora. Lo spread, per definizione, è una differenza tra due valori, ma quello che effettivamente è importante per la nostra penisola è il livello dei rendimenti del titolo di Stato, ovvero il tasso di interesse che lo Stato paga per il proprio debito. Attualmente questo valore è poco meno del 2,30%, di gran lunga inferiore a qualche tempo fa.

Monitorare sempre i rischi. Il programma di Quantitative Easing da parte della BCE continua e, come sottolineato dallo stesso presidente Mario Draghi, potrebbe essere non solo prolungato, ma anche reso più flessibile per stabilizzare i mercati obbligazionari. Questa è una nota positiva perché, in caso di forte rialzo dei rendimenti del BTP, la stessa Banca Centrale Europea potrebbe incrementare l’acquisto di titoli italiani contribuendo così a stabilizzare i rendimenti e quindi a mantenere calmo il mercato. Un alto livello dello spread Btp-Bund riflette l’aumento della probabilità di fallimento dell’Italia attribuita dai mercati: più alto è lo spread, più i mercati temono che l’Italia non onori il suo debito, non rimborsando le obbligazioni. Una situazione caratterizzata da un elevato spread, e non è questo il caso, potrebbe generare forti vendite sui listini azionari da parte degli investitori spaventati dalla fragilità della nostra penisola. Il clima geopolitico dell’ultimo periodo non è dei migliori, lo leggiamo quotidianamente, e l’aumentare delle tensioni potrebbe movimentare il mercato; tuttavia al momento non è il caso di farsi prendere dal panico anche se è importante continuare a monitorare i rischi ed essere pronti ad agire.

Per poter visualizzare i commenti devi accettare i cookie facoltativi, clicca qui per cambiare le tue impostazioni sui cookie.