I dati delle ultime settimane vanno a comporre un puzzle che ci restituisce l’immagine di un sistema economico in sostanziale frenata. Ma la BCE è ancora in campo, e questo tranquillizza

Poco da dire: il passo del Vecchio Continente sta rallentando. Lo conferma la stima cosiddetta “flash” pubblicata dall’Eurostat, l’ufficio statistico dell’Unione Europea, sul Prodotto Interno Lordo nel quarto trimestre del 2018. L’espansione nell’area dell’euro e nell’Unione Europea a 28 (incluso quindi il Regno Unito), rispetto ai tre mesi precedenti, si è limitata a un +0,2%, che si conferma anche nella versione “destagionalizzata”, al netto cioè della componente stagionale. Durante l’intero 2018, il PIL è aumentato dell’1,8% nell’area euro e dell’1,9% nell’Unione a 28: nel 2017 la variazione associata a questa voce era stata del +2,4%, sia nell’eurozona sia nell’Unione Europea a 28 membri.

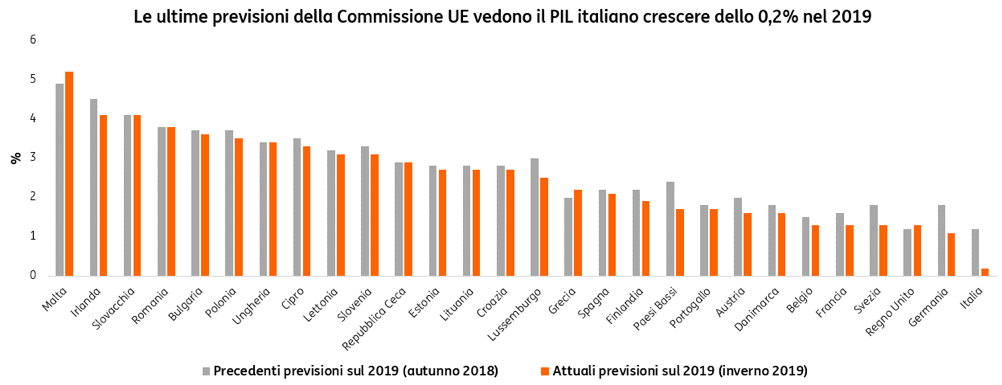

E l’Italia? Se ne è lungamente parlato, in riferimento all’andamento della crescita non registrato nel passato ma previsto per l’imminente futuro. Com’è oramai risaputo, la Commissione Europea prospetta un PIL dell’area euro in crescita del +1,3% nel 2019, a fronte del +1,9% contenuto nelle previsioni dello scorso autunno. La correzione è stata rimarchevole soprattutto per l’Italia: il dato stimato, nel nostro caso, è sceso dall’1,2% delle previsioni autunnali allo 0,2% di quelle diffuse a inizio anno. Un punto esatto in meno.

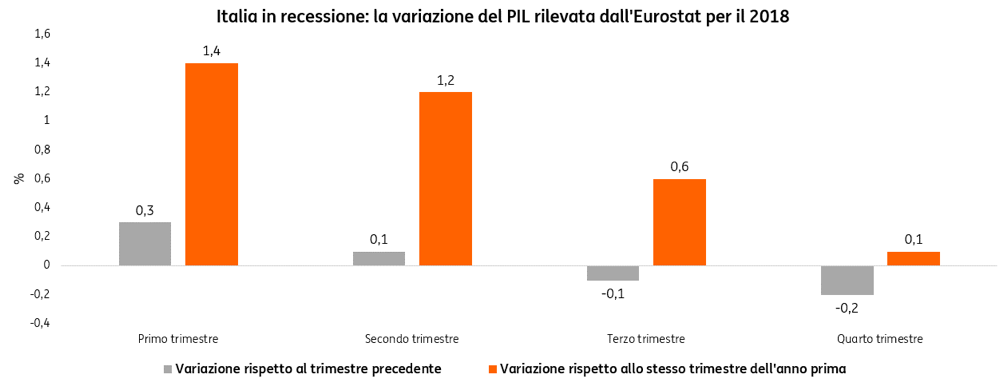

L’Eurostat, da parte sua, ci ha confermato che nel quarto trimestre del 2018 il nostro Paese è entrato in recessione tecnica – così si chiama il peggioramento dell’attività produttiva per almeno due trimestri consecutivi – per la prima volta in cinque anni, con una variazione del PIL del -0,2% dopo il -0,1% del terzo trimestre, in entrambi i casi rispetto ai tre mesi immediatamente precedenti. La variazione annuale – ovvero quanto PIL abbiamo realizzato nel quarto trimestre del 2018 rispetto allo stesso periodo dell’anno prima – ci consegna un poco entusiasmante +0,1%, dopo il +0,6% annuo del terzo trimestre.

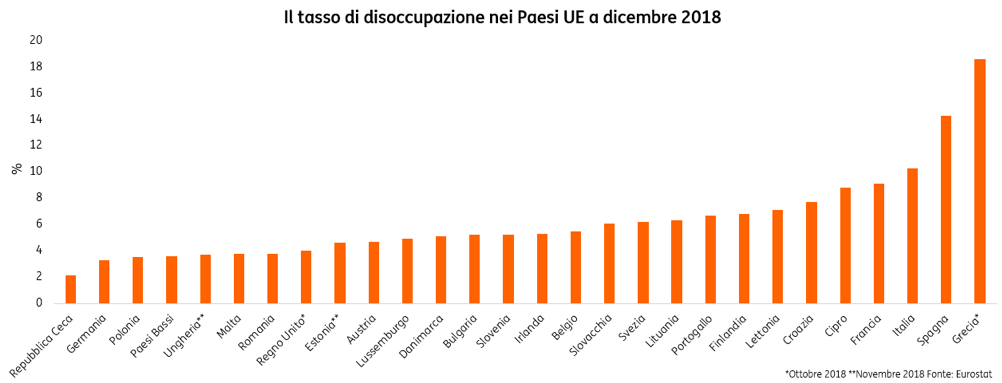

La crescita dell’occupazione. Sembra tenere invece, almeno per ora, il mercato del lavoro, di cui pure l’Eurostat ci ha recentemente fornito delle stime. Il numero di occupati, secondo l’ufficio europeo di statistica, nell’UE a 28 è aumentato dello 0,2% nel quarto trimestre del 2018 (rispetto ai tre mesi precedenti). In confronto allo stesso trimestre dell’anno precedente, l’occupazione è aumentata dell’1,2%. Di seguito, invece, il tasso di disoccupazione. Che ci vede terzultimi in Europa.

Cosa significa per i nostri portafogli? C’è poco da fare, dicevamo: l’economia, non solo in Europa, sembra entrata in una fase di raffreddamento. Ma la situazione non sembra preoccupante, per ora. Anche perché le banche centrali, praticamente ovunque, appaiono intenzionate a supportare la crescita. Nell’area euro, in particolare, il quantitative easing si è concluso a gennaio, ma il consiglio direttivo ha detto e ribadito che l’Eurosistema continuerà a reinvestire integralmente il capitale rimborsato sui titoli in scadenza per un prolungato periodo di tempo, anche dopo che avrà iniziato ad alzare i tassi di riferimento, “e in ogni caso finché sarà necessario per mantenere condizioni di liquidità favorevoli e un ampio grado di accomodamento monetario”. In più, si fa sempre più concreta l’ipotesi di una nuova tornata di finanziamenti agevolati per il settore bancario (il cosiddetto TLTRO). Come dire: le munizioni si saranno pure ridotte rispetto al passato, ma la BCE non ha intenzione di abbandonare del tutto il campo. Soprattutto con appuntamenti decisivi in vista che potrebbero avere riflessi significativi sui dati economici: Brexit a fine marzo, voto anticipato in Spagna a fine aprile, elezioni europee a fine maggio. E per i nostri portafogli? Si conferma la regola di sempre: adeguata diversificazione, anche geografica, per massimizzare le opportunità minimizzando ragionevolmente i rischi.

Per poter visualizzare i commenti devi accettare i cookie facoltativi, clicca qui per cambiare le tue impostazioni sui cookie.