I dividendi sono porzioni di utile che le aziende distribuiscono agli azionisti al termine di un esercizio contabile: uno strumento importante per chi punta a integrare il reddito con entrate extra. Ecco la nostra guida per capire le caratteristiche di questi strumenti e come avviene la loro distribuzione

Il dividendo azionario è un caposaldo del portafoglio di tutti gli investitori che cercano un’integrazione delle proprie entrate. Quando parliamo di dividendi azionari, ci riferiamo alla porzione di utile che una società decide di redistribuire agli azionisti al termine di ogni esercizio contabile, come ricompensa del capitale investito in precedenza.

Cos’è un dividendo? Partiamo dal presupposto che per ottenere un dividendo bisogna prima diventare “soci” di un’azienda che, producendo utili, remunera i suoi azionisti attraverso appunto la distribuzione di dividendi. Il dividendo è quindi la parte di utile che viene distribuita agli azionisti in proporzione alla quota contribuita. In termini contabili, è la differenza fra totale degli utili conseguiti e quella parte di tali utili destinata alle riserve societarie.

È a partire dalla “data di stacco” che l’azionista matura il diritto a ricevere il profitto. Fermo restando che la data di stacco è diversa da quella di pagamento degli utili, che coincide con il momento in cui il denaro viene consegnato all’investitore attraverso l’accredito dell’importo sul suo conto corrente.

Come avviene la distribuzione dei dividendi? L’assemblea dei soci delle società di capitali può decidere, in qualsiasi momento dell’anno, a seguito dell’approvazione del bilancio d’esercizio e dell’apposita delibera di distribuzione degli utili, le quantità e le tempistiche della distribuzione degli utili aziendali anche accantonati a riserva. Attenzione, però: le aziende possono anche decidere di non “staccare” i dividendi, reinvestendo i profitti in piani di espansione e crescita. Se la società decide di redistribuire gli utili sotto forma di dividendi, il pagamento può avvenire in unica tranche o in più momenti. In ogni caso, solitamente il verbale di distribuzione indica il termine entro il quale i dividendi verranno erogati. Generalmente la distribuzione ha una cadenza annuale, ma una recente consuetudine ha fatto sì che almeno le aziende di dimensioni più grandi stacchino un acconto in autunno per l’esercizio in corso, provvedendo poi al saldo nella primavera dell’anno dopo.

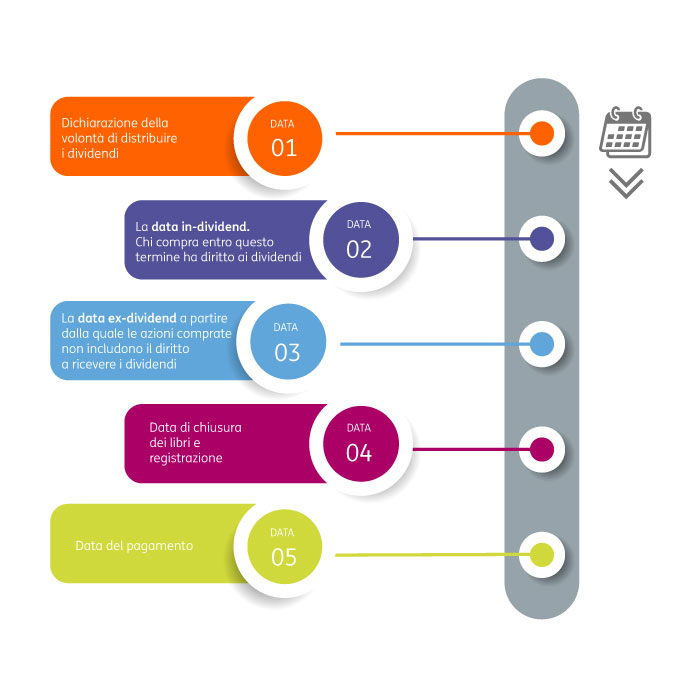

La tempistica dei dividendi. Ci sono sei date importanti da tenere a mente quando si parla di distribuzione dei dividendi.

- Il giorno della dichiarazione della volontà di distribuire i dividendi da parte dell’assemblea, che determina così un debito verso gli azionisti.

- La data in-dividend, ovvero l’ultimo giorno in cui le azioni sono disponibili sul mercato prima dell’ex-dividend. Chi compra entro questo termine ha diritto ai dividendi, mentre chi vende perde questo beneficio.

- La data ex-dividend, a partire dalla quale le azioni comprate o vendute non includono il diritto a ricevere i dividendi preannunciati.

- La data di chiusura dei libri e registrazione: questo è il giorno in cui i dividendi dovrebbero essere trasferiti agli azionisti e la transazione registrata.

- La data del pagamento, ossia il momento in cui i dividendi vengono effettivamente accreditati sul conto degli azionisti.

Dividendo sì, ma quale? Il dividendo può essere ordinario o straordinario. Il primo è quello derivante dagli utili prodotti. In caso di dividendo straordinario, invece, all’azionista viene distribuita una parte delle riserve liquide della società, che può derivare da accantonamenti effettuati negli esercizi precedenti o dalla vendita di rami d’azienda, o essere riconducibile ad altre strategie societarie.

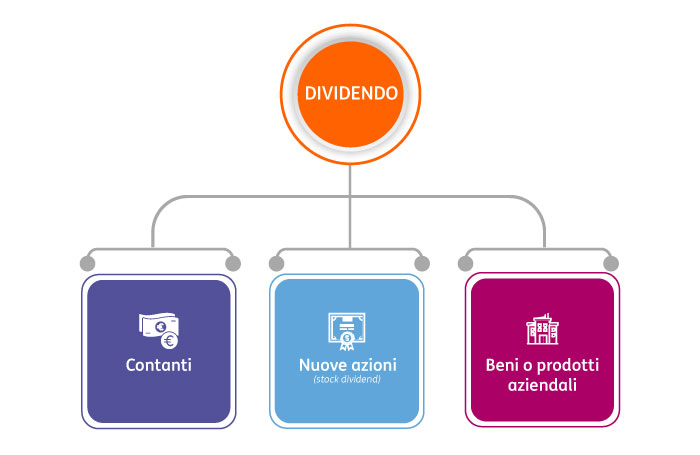

I dividendi possono essere distribuiti in:

- contanti: trasferiti all’investitore con bonifico o assegno

- nuove azioni: è il caso degli stock dividend, che vengono distribuiti sotto forma di nuove azioni della società o di altre sussidiarie

- in beni o prodotti aziendali: una distribuzione alquanto rara, la quale ha per oggetto risorse della società o delle sussidiarie.

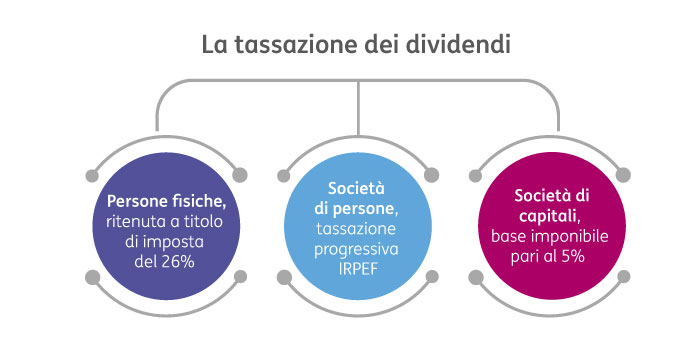

La tassazione dei dividendi. La Legge di Bilancio 2018 (L. 205/2017) ha introdotto diverse novità sulla tassazione degli utili e delle plusvalenze, prevedendo l’applicazione della ritenuta al 26% anche ai dividendi. Il quadro generale della tassazione dei dividendi, a seconda del soggetto percettore, oggi è il seguente:

- persone fisiche non in regime di impresa: ritenuta a titolo di imposta del 26%

- società di persone e persone fisiche operanti in regime di impresa: tassazione progressiva IRPEF sulla base imponibile del 58,14% (ovvero, esenzione del 41,86%)

- società di capitali e altri soggetti IRES: base imponibile pari al 5% (ovvero, esclusione del 95%).

Per poter visualizzare i commenti devi accettare i cookie facoltativi, clicca qui per cambiare le tue impostazioni sui cookie.