Il mobile banking ha avuto un grande sviluppo nel nostro Paese negli ultimi anni, ma i risparmiatori non hanno dimenticato i canali tradizionali. La formula vincente sta ancora nel mix uomo-digitale

Quanti sono, oggi, i clienti che accedono ai servizi bancari in mobilità? Ce lo rivela l’indagine realizzata dall’Associazione Bancaria Italiana in collaborazione con IPSOS, presentata nel primo giorno del convegno #ilCliente, che si è svolto a Milano dal 15 al 17 aprile. Ebbene, oggi sono ben 9,7 milioni i clienti che accedono ai servizi bancari tramite le funzionalità di mobile banking accessibili da smartphone e tablet. Ma anche i numeri relativi sono interessanti: essi, infatti, restituiscono con tutta evidenza il forte sviluppo registrato negli ultimi anni proprio dal mobile banking, che ormai ha conquistato un terzo dei clienti bancarizzati.

Avanti tutta con il mobile banking. La fascia di clientela è quasi raddoppiata nell’arco di cinque anni: se nel 2014 il 18% appena del totale dei bancarizzati (cioè di coloro che usufruiscono di servizi bancari) operava in mobilità, oggi questa quota rappresenta il 33%. Uno dei vantaggi del mobile consiste nell’aumento delle possibilità di contatto con la propria banca, considerato che l’internet banking e l’agenzia mantengono comunque un loro ruolo.

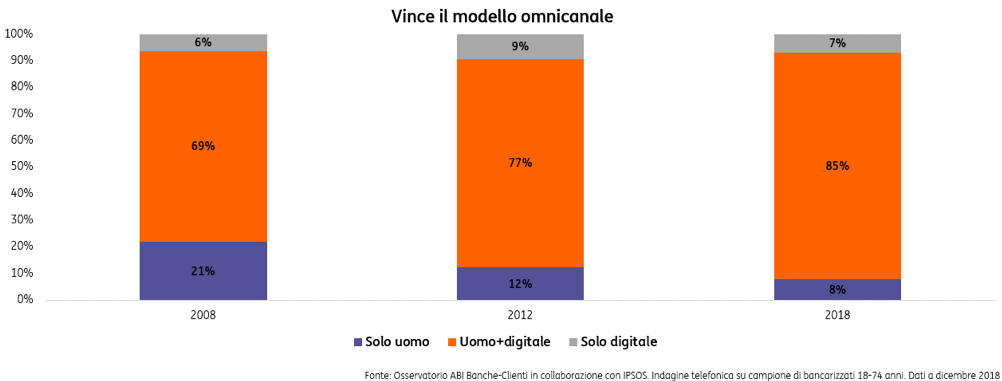

Essendo sempre più digitale, il cliente bancario gestisce con familiarità le modalità evolute di contatto con la sua banca. Senza però tralasciare i canali tradizionali. Se da una parte, infatti, chiede efficienza e velocità, per le scelte più importanti ricerca ancora la relazione umana. L’85% dei bancarizzati, quindi, ricorre ai canali digitali per le operazioni più semplici, mentre considera centrale il rapporto umano – ossia lo sportello, il consulente e il contact center – per le scelte finanziarie più complesse. Una fascia di clientela, questa, che nel 2008 era pari al 69%.

Essendo sempre più digitale, il cliente bancario gestisce con familiarità le modalità evolute di contatto con la sua banca. Senza però tralasciare i canali tradizionali. Se da una parte, infatti, chiede efficienza e velocità, per le scelte più importanti ricerca ancora la relazione umana. L’85% dei bancarizzati, quindi, ricorre ai canali digitali per le operazioni più semplici, mentre considera centrale il rapporto umano – ossia lo sportello, il consulente e il contact center – per le scelte finanziarie più complesse. Una fascia di clientela, questa, che nel 2008 era pari al 69%.

Tra efficienza ed emozione. Da quando il mondo finanziario ha iniziato a svilupparsi in senso digitale in modo più intenso, nel 2008, la maggior parte della clientela ha apprezzato l’innovazione e, come visto, ha imparato a riconfigurare la relazione con la banca dividendosi fra canali digitali e fisici. Come accennato, ai primi chiede efficienza, velocità, semplicità e autonomia nell’operatività ordinaria, agli altri il coinvolgimento anche emotivo e soprattutto un confronto che sia di supporto ai propri processi decisionali. Dall’indagine ABI-IPSOS emerge anche che il 32% dei clienti bancarizzati ha cercato informazioni su nuovi prodotti e servizi finanziari nell’anno e che il primo canale al quale si è rivolto è stata l’agenzia della propria banca di riferimento, e solamente in seconda battuta l’online.

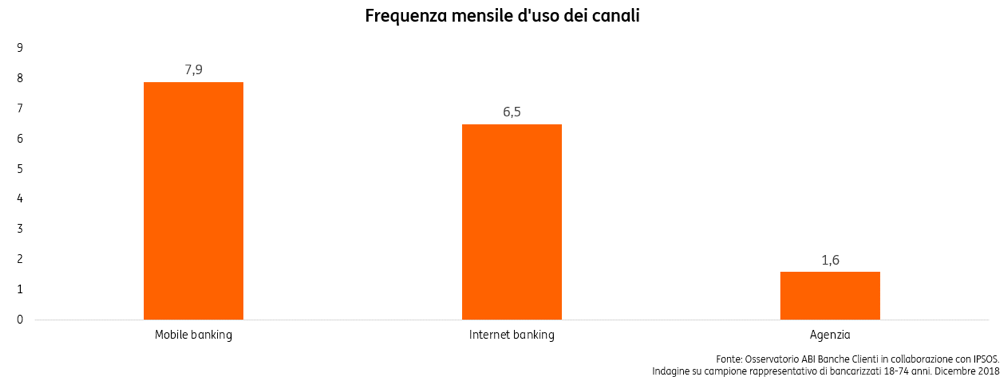

La consulenza “su misura”. Se l’utilizzo del mobile banking ha conosciuto un forte sviluppo, connesso a un atteggiamento più “fai-da-te” su un certo tipo di operazioni, i canali fisici hanno parallelamente iniziato a riorganizzarsi. Le banche, infatti, hanno cominciato a lavorare su nuovi modelli di servizio tesi appunto a curare la relazione in tutti i punti di contatto. L’agenzia – nonostante l’evoluzione tecnologica e delle abitudini di consumo in atto – rimane un canale di riferimento importante per quasi il 90% della clientela, pur registrando una frequenza d’uso più bassa rispetto alle soluzioni digitali. Non solo: diventa un punto di consulenza per gestire i bisogni finanziari più complessi. E il referente si fa “mobile” come il cliente: sempre più spesso esce dall’agenzia per assisterlo, coerentemente con i suoi tempi e la sua mobilità, e in diverse realtà stanno venendo alla luce i gestori remoti, per affiancare quelli dell’agenzia.

La soddisfazione dei clienti e il passaparola. Nel 2018 è salita al 72% – vale a dire 10 punti percentuali sopra il dato del 2008 – la quota di clienti che dichiarano di aver parlato dei servizi ricevuti dalla propria banca, o di essere propensi a parlarne, con colleghi, amici, parenti e conoscenti, attraverso il classico passaparola. Questo perché oggi la clientela si sente più protagonista nel processo di scelta dei servizi, e quindi è più disposta a divenire anche “promotrice” della banca. Il che fa scattare un circolo virtuoso: questo orientamento, infatti, incoraggia gli istituti bancari a coinvolgere di più i clienti, sia nella comunicazione sia nel processo di scelta.

Per poter visualizzare i commenti devi accettare i cookie facoltativi, clicca qui per cambiare le tue impostazioni sui cookie.