Sia la Fed che la BCE sembrano ottimiste sul fronte della crescita, ma nessuna delle due ha intenzione di cambiare strategia. Vediamo perché

Nel sistema finanziario moderno, le banche centrali svolgono un ruolo importante nel determinare il costo del denaro e come abbiamo visto in un recente post hanno la capacità di influenzare pesantemente le dinamiche di mercato. In questa fase, gli analisti sono concentrati a leggere gli effetti di quello che in gergo viene definito la “grande divergenza”, ovvero da un lato una Federal Reserve, sempre meno accomodante, e dall’altra una BCE che si avvicina a delineare alla fine del quantitave easing.

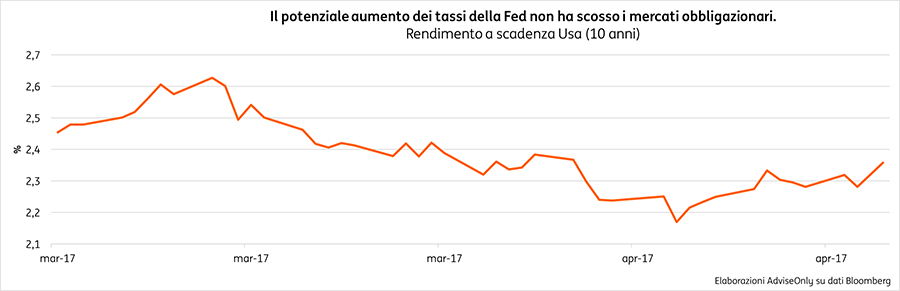

La Fed è pronta ad alzare i tassi d’interesse. La Federal Reserve ha il difficile compito di normalizzare la politica monetaria senza penalizzare il ritmo di crescita. Ed è quello che sembra intenzionata a fare con due aumenti dei tassi di 25 punti base entro l’anno e quattro per il 2018, nonostante tutto. Durante l’ultima riunione, il Presidente Janet Yellen, ha rassicurato gli investitori sostenendo che il rallentamento dell’economia del primo trimestre dovrebbe essere passeggero perché i dati sui consumi sono solidi ed il mercato del lavoro continua a migliorare. A queste condizioni un aumento dei tassi di 25 punti base nella prossima riunione di giungo sembra scontato, ed è quello che si aspettano la maggioranza degli analisti di mercato. Infatti, attualmente la probabilità di un aumento dei tassi a giugno è pari al 97,5%. Come si poteva immaginare, i rendimenti dei titoli di Stato sono saliti leggermente, ma senza grandi scossoni per gli obbligazionisti, segno che il mercato sembra essere in linea con l’opinione della Banca Centrale.

La BCE non è ancora pronta a ridurre la sua influenza. Il Presidente della BCE, Mario Draghi, sembra essere piuttosto ottimista riguardo la crescita della zona euro, ma ha ribadito che è ancora presto per parlare di “Exit strategy”, ovvero di ipotizzare un piano per uscire dal QE e dai tassi d’interesse di riferimento ai minimi storici. Durante la conferenza stampa di giovedì 27 aprile, Draghi ha riaffermato l’intenzione di mantenere attivo il canale monetario ancora per un po’. Il ragionamento del Board della BCE e confermato anche dal capo economista della BCE può essere riassunto in tre semplici parole: finire il proprio lavoro. Per quanto i dati economici siano positivi, le aspettative di crescita dell’inflazione (obiettivo numero uno di politica monetaria) non sono ancora sufficientemente rassicuranti. In altre parole, il recente aumento dell’inflazione dovrebbe essere passeggero e fino a quando i salari della zona euro non torneranno a crescere in modo sostenuto la politica monetaria europea continuerà ad essere espansiva. Dal momento che l’inflazione “core”, ovvero l’inflazione al netto della variazione dei prezzi energetici e alimentati (i più volatili), sembra destinata a rimanere sotto la soglia del 2,0% ancora a lungo, per molti economisti la BCE è addirittura pronta ad estendere la durata del QE oltre la scadenza naturale di dicembre 2017.

Perché è importante. Le banche centrali hanno ricoperto un ruolo sempre più importante nel sistema complesso che prende il nome di mercato finanziario. All’orizzonte non sembrano esserci cambi drastici di politica monetaria. Da un lato la Fed dovrebbe aumentare i tassi d’interesse in modo graduale e la BCE continuare ad essere accomodante per rinvigorire la crescita. Se la politica non cambia le carte in tavola, per i mercati dovrebbe profilarsi una stagione di relativa tranquillità.

Per poter visualizzare i commenti devi accettare i cookie facoltativi, clicca qui per cambiare le tue impostazioni sui cookie.